Vid fastighetstaxeringen fastställs om en fastighet är skattepliktig eller skattefri. Skattepliktiga fastigheter åsätts taxeringsvärden och i förekommande fall utgår det fastighetsskatt. För skattefria fastigheter fastställs inte något taxeringsvärde och det utgår därmed inte heller någon fastighetsskatt.

Regler för fastighetstaxering finns i Fastighetstaxeringslagen (FTL) 1979:1152.

Fastighetstaxeringens systematik

Alla byggnader indelas i en så kallad byggnadstyp, som styr om en fastighet ska indelas som en skattebefriad enhet eller om den ska vara en skattepliktig enhet.

Klassificeringen i byggnadstyp påverkar även inkomstbeskattningen, till exempel får ägaren till en skattebefriad byggnad göra värdeminskningsavdrag på 3 % per år jämfört med 2 % för exempelvis en skattepliktig hyreshusenhet.

Checklista – byggnadstyp

1. Finns det en byggnad på fastigheten?

✗ Nej – Lantbruksenhet; övrig mark utanför tätort. Åsätts normalt inget taxeringsvärde. Ingen fastighetsskatt.

✓ Ja – Fortsätt till fråga 2.

2. Används byggnaden till mer än 50 % till sport- eller idrottsutövande som allmänheten har tillträde till?

(Se rubriken "Skattebefriade fastigheter" nedan gällande bedömning av övervägande del)

✓ Ja – Specialbyggnad; bad-, sport- och idrottsanläggning. Tillhörande mark (till exempel golfbana) indelas som mark till specialbyggnad. Ingen fastighetsskatt.

✗ Nej – Fortsätt till fråga 3.

3. Ägs och används byggnaden och marken till mer än 50 % av en allmännyttig ideell förening (golfklubb)?

(Se rubriken "Skattebefriade fastigheter" nedan gällande bedömning av 50 %)

✓ Ja – Skattebefriad enhet. Byggnad, tomtmark och övrig mark som hör till byggnaden blir skattebefriade från fastighetsskatt, 3 kap 4 § FTL.

✗ Nej – Byggnaden utgör inte en skattebefriad enhet. Byggnaden måste indelas i en byggnadstyp. Ett klubbhus med till exempel omklädningsrum, kontor och restaurang indelas normalt som skattepliktig hyreshusenhet (inkluderande tomtmarken). Golfbanan indelas som övrig mark (Lantbruksenhet övrig mark utanför tätort, åsätts normalt inget taxeringsvärde. Ingen fastighetsskatt.)

Fastighetsskatt för olika byggnadstyper

Det finns en rad olika byggnadstyper. Bedömningen sker per byggnadskropp. Utgör byggnaden ett småhus, hyreshus, ekonomibyggnad, kraftverksbyggnad, industribyggnad eller övrig byggnad åsätts byggnaden och marken ett taxeringsvärde och på det utgår fastighetsskatt (ej för ekonomibyggnader).

Här är en lista över fastighetsskatten för olika byggnadstyper:

För den typiska golfbaneanläggningen utgår normalt 0 % eller 1 % för taxering som skattepliktig hyreshusenhet.

Skattebefriade fastigheter

En fastighet kan befrias från fastighetsskatt enligt två olika bestämmelser; som en specialenhet (specialbyggnad) och som en fastighet undantagen från skatte- och avgiftsplikt enligt 3 kap 4 § fastighetstaxeringslagen (FTL). För skattebefriade fastigheter fastställs inte något taxeringsvärde och det utgår därmed inte heller någon fastighetsskatt.

1. Specialbyggnad

Om en byggnad till övervägande del* används för samhällsnyttiga ändamål som särskilt anges i lagtexten, till exempel idrott och sport, indelas den som en specialbyggnad. För en sådan byggnad och tillhörande mark (specialenhet) utgår ingen fastighetsskatt. Detta gäller oberoende av vem som äger byggnaden.

*Med övervägande del avses mer än 50 %. Man kan inte per automatik jämföra golvytorna. Vid bedömningen tittar man på vilken del vars värde är övervägande. I mindre komplicerade fall kan man avgöra vilken byggnadstyp som överväger genom att jämföra storleken av de olika delarnas golvytor. Om det framstår som lämpligare kan man även tillämpa till exempel volym, hyresavkastning, byggnadskostnader och marknadsvärden för de olika delarna.

2. Fastighet undantagen från skatte- och avgiftsplikt enligt 3 kap 4 $ FTL

Fastighet som ägs och används av en allmännyttig ideell förening kan skattebefrias. Det krävs att byggnaden används till mer än 50 % i föreningsverksamheten (golfverksamhet)** tillsammans med tomtmark och övrig mark.

** Föreningen måste äga fastigheten direkt och använda den i sin allmännyttiga verksamhet till mer än 50 %. Definition av ytor som används i allmännyttig verksamheten är något vidare än den under punkten 2. Som exempel kan reception räknas in i en förenings skattefria användning av en byggnad.

Obebyggd fastighet med endast golfbana

För att golfbana ska kunna klassas som specialenhet krävs att det finns en byggnad på fastigheten som indelas som specialbyggnad. En obebyggd fastighet, som enbart utgörs av en golfbana, indelas normalt som övrig mark och inte som specialenhet.

Enligt Skatteverkets uppfattning indelas den i regel som Lantbruksenhet; övrig mark utanför tätort. Fastigheten (marken) åsätts normalt inget taxeringsvärde och därmed utgår inte heller någon fastighetsskatt för golfbanan.

Golfklubb äger och nyttjar bebyggd fastighet

När en golfklubb äger och nyttjar fastigheten för sin golfverksamhet finns det möjlighet att undanta fastigheten från skatte- och avgiftsplikt om den antingen A) klassas som specialbyggnad eller B) används i den allmännyttiga förenings- och golfverksamheten.

Det utgår ingen fastighetsskatt oberoende av vilken av dessa två grunder som tillämpas.

Exempel: tillämpning av A

Fastighet som är bebyggd med en byggnad indelas som skattefri specialenhet när byggnaden ägs av golfklubb och till övervägande del (mer än 50 %) används inom golfverksamheten. Byggnadens huvudsakliga användning styr indelningen som ligger till grund för fastighetstaxeringen.

Bilden exemplifierar tillämpning av grunden A. Denna grund ger snävare möjligheter till skattefrihet än grunden B. I exemplet används byggnaden till mer än 50 % i annan verksamhet än golf och kan därmed inte undantas från fastighetsskatt.

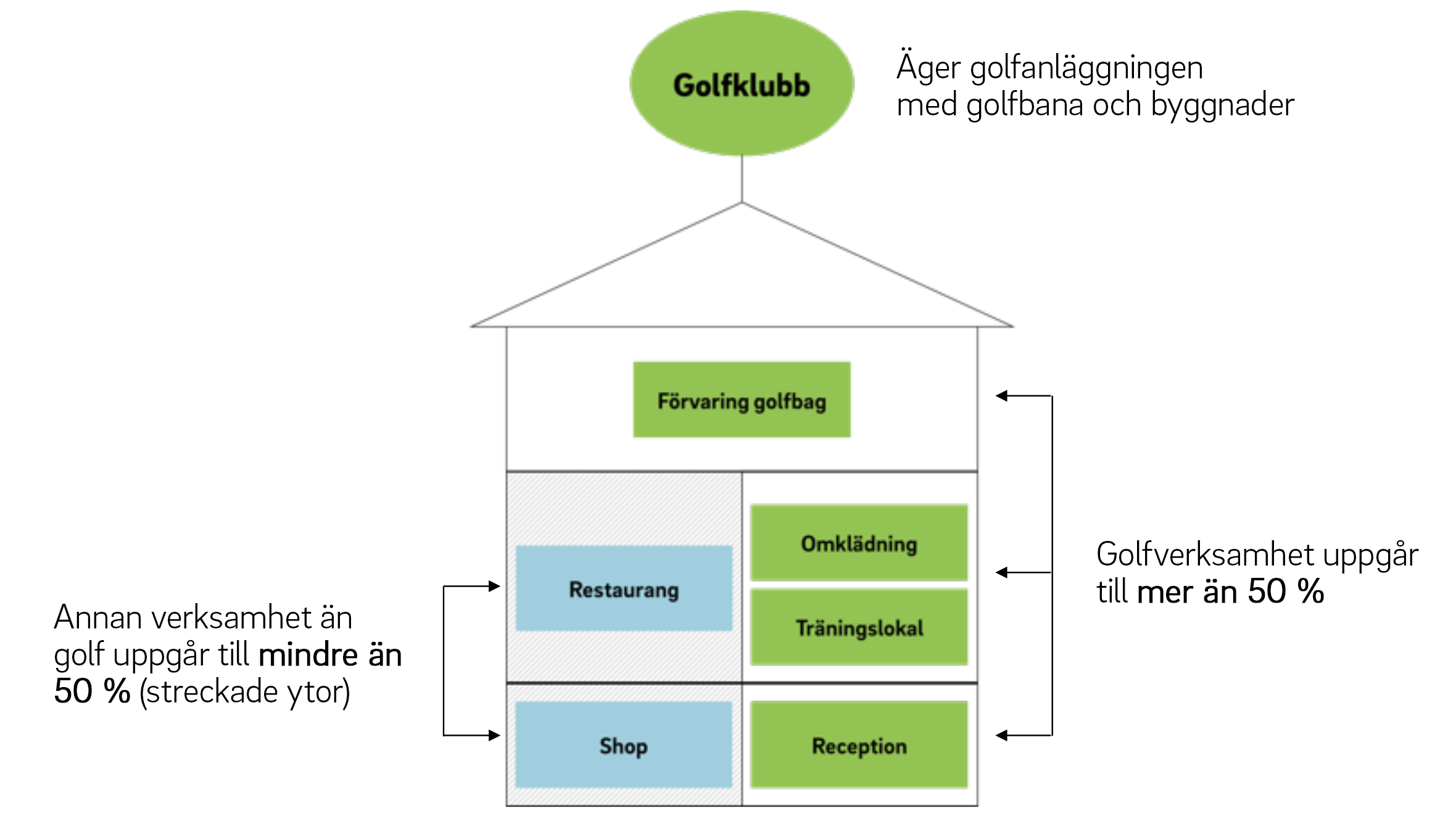

Exempel 2: tillämpning av b) används i den allmännyttiga förenings- och golfverksamheten

Exempel: tillämpning av B

Fastighet som är bebyggd med en byggnad undantas från beskattning när den ägs av golfklubb och fastigheten till övervägande del (mer än 50 %) används inom golfverksamheten.

Bilden exemplifierar när fastigheten kan undantas enligt grunden B. Grunden B är mer generös i sin tillämpning än grunden A. I exemplet används byggnaden till mer än 50 % i den allmännyttiga förenings- och golfverksamheten och undantas från fastighetsskatt.

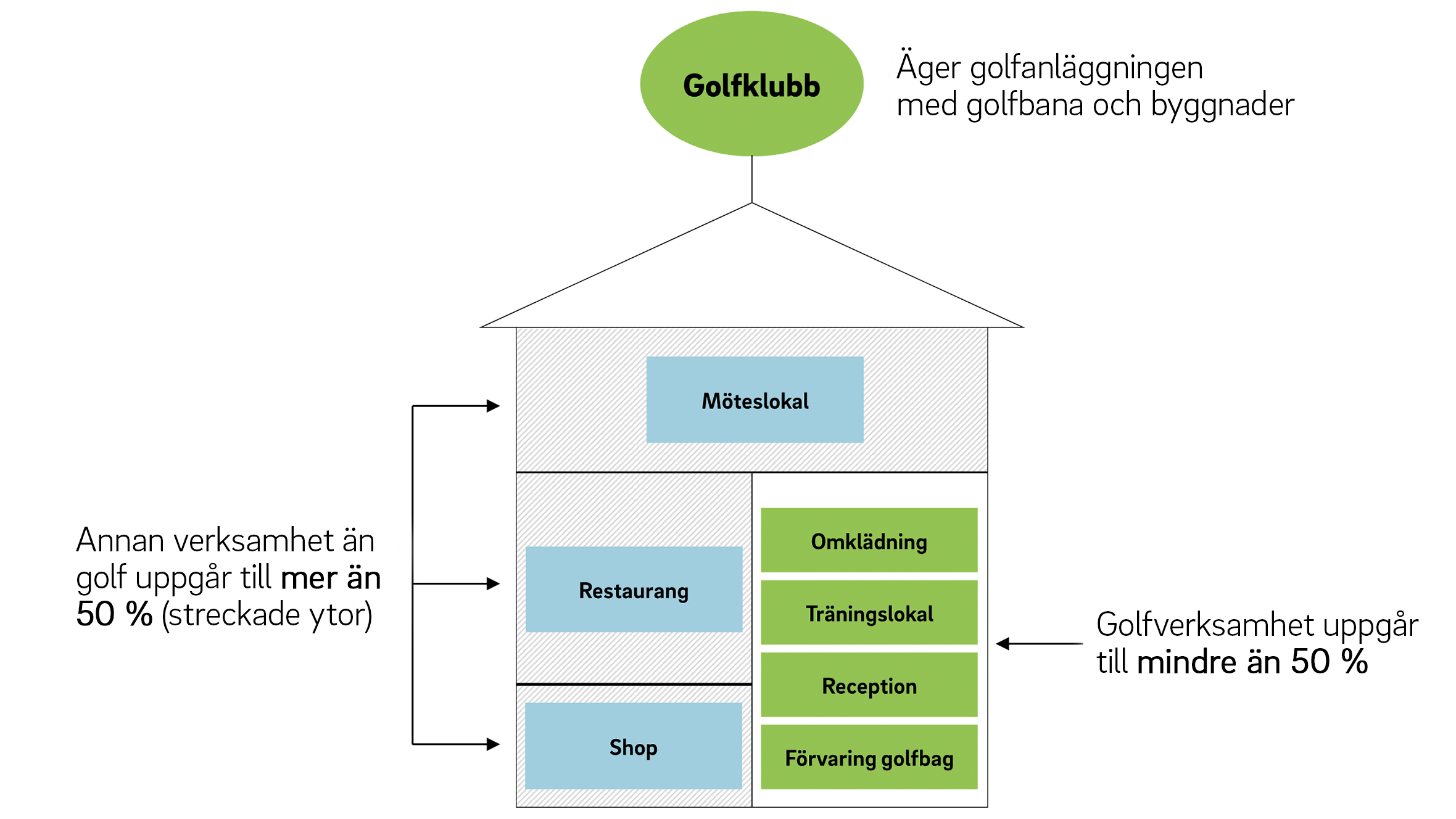

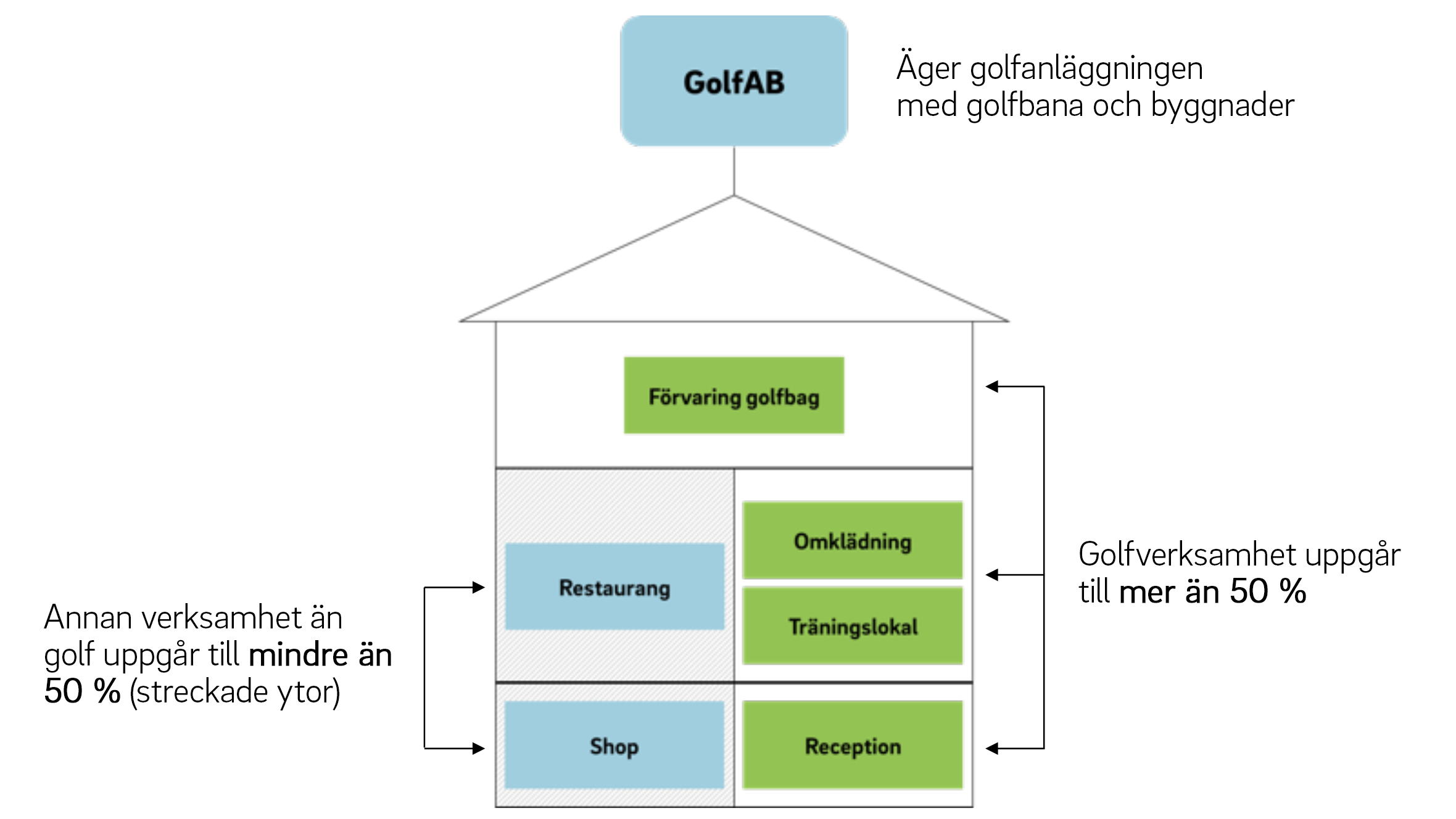

GolfAB äger och nyttjar bebyggd fastighet

När ett bolag äger eller nyttjar en bebyggd fastighet finns det möjlighet för fastigheten att undantas från skatte- och avgiftsplikt, men endast på grunden A) specialbyggnad. Det är byggnadens huvudsakliga användning som styr indelningen.

Om villkoren för specialbyggnad inte uppfylls fastställs taxeringsvärde och fastighetsskatt utgår normalt med 1 % på värdet. Golfbanan indelas i Lantbruksenhet; övrig mark utanför tätort. Den åsätts inget taxeringsvärde och därmed utgår inte heller fastighetsskatt på golfbanan.

Exempel: tillämpning av A

Bilden illustrerar när fastigheten kan indelas som skattefri specialenhet och undantas på grunden A) specialbyggnad.

Fastigheten är bebyggd med en byggnad som ägs av GolfAB, men till övervägande del (mer än 50 %) används för sport och idrott (allmännyttig förenings- och golfverksamhet).

Annan verksamhet än golf uppgår till mindre än 50 % (streckade ytor)

Golfverksamhet uppgår till mer än 50 %

GolfAB äger golfanläggningen med golfbana och byggnader

Fastighetstaxering vs. frivillig beskattning för moms

En byggnad indelas som en skattebefriad hyreshusenhet - och undgår fastighetsskatt - om golfklubben äger byggnaden och använder mer än 50 % av ytan i sin allmännyttiga verksamhet enligt FTL.

Observera att det då inte går att samtidigt vinna fördelar genom att hyra ut lokaler med frivillig beskattning för moms i alltför stor omfattning. Mer än 50 % ska användas i den egna allmännyttiga verksamheten.

Exempel: tillämpning

I exemplet nedan används träningslokal, kansli och omklädning i golfklubbens allmännyttiga verksamhet och utgör tillsammans mer än 50 % av ytan. Byggnaden är därmed skattebefriad.

Om Skatter och golf

Det här är ett av totalt 25 kapitel i skriften Skatter och golf, som överskådligt beskriver skatte- och momsregler med koppling till golfverksamhet. Materialet har tagits fram för att i ett enkelt och lättillgängligt format beskriva bestämmelser och regelverk.

Vid eventuella frågor, kontakta:

Thomas Bergman

Invalsfrågor, föreningsjuridik, avtal, skatter och försäkring. Handläggare Juridiska Nämnden.